アラフォー・おひとりさま・自営業の私は、将来についても色々と考えるようになってきました。

おそらくこのまま独身で、両親と同居。両親が亡くなった後は、私も老後ひとり暮らしなのかなと思っています。

老後2,000万問題が言われるようになった頃から、iDeCoで毎月30,000円づつ積み立てを始めましたが、そもそも2,000万で足りるのか?考えてみました。

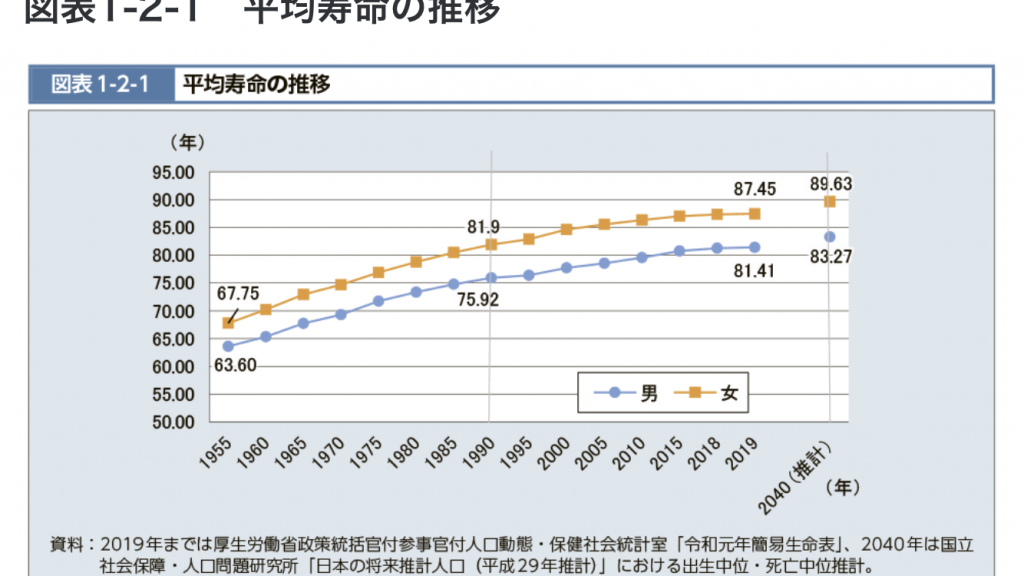

平均寿命

厚生労働省によると現在の平均寿命は、男性81歳・女性87歳だそうです。

女性の私は、健康で頑張って65歳まで仕事を続けたとして、平均寿命まで後22年あります。この22年間でいくらかかるのでしょうか。

老後1人暮らしで必要な費用

老後1人暮らしで必要な費用は、月15万円かかると言われています。でも、これは住宅費・水道光熱費・食費など最低限の生活費用でしかありません。

娯楽や趣味にお金をかける場合は、もう少し余裕がないといけません。

国民年金

現在の国民年金の満額受給額は、月に約6.5万円だそうです。ここから介護保険料が引かれるので、受取額は月5万円ほどでしょうか。厚生年金はないので、自営業がフリーランスの場合、国民年金だけではとても生活が出来ないのが分かります。

(老後一人暮らしで必要な費用)150,000ー(国民年金)50,000=(老後資金)100,000/月

100,000(円)×12(か月)×22(年)=26,400,000

平均寿命まで生きるとして、国民年金以外での老後資金は26,400,000円必要だということになります。

【iDeCo】と【つみたてNISA】

私は老後資金として【iDeCo】と【つみたてNISA】を利用しています。

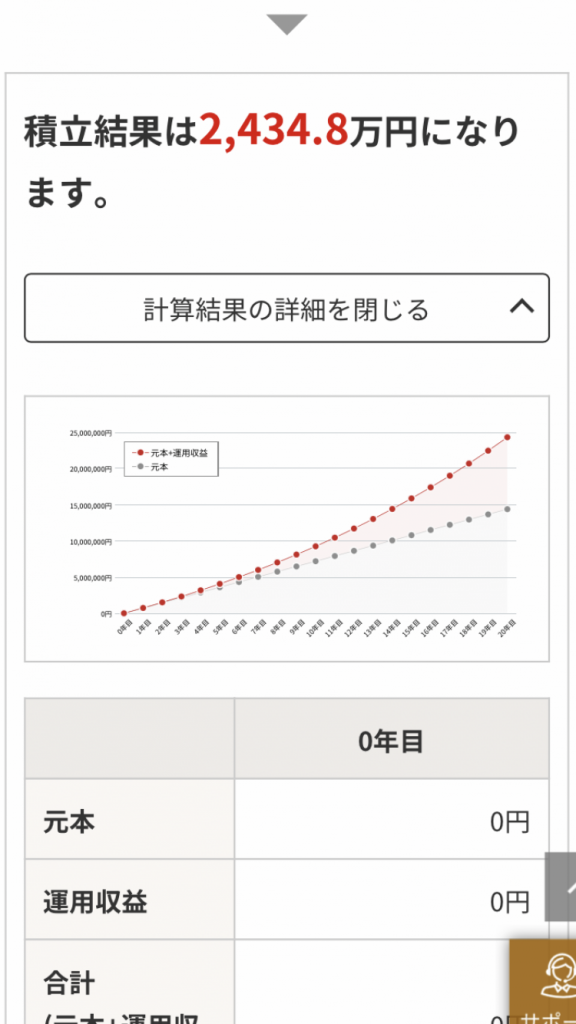

iDeCoは月60,000円・つみたてNISAは月33,333円を積み立てて、どちらも投資信託で運用しています。このままの金額で、20年間運用するとシミュレーションでは

iDeCoでは24,348,000円、つみたてNISAでは13,392,000円になっているという結果になりました。実際は、上がったり下がったりを繰り返すので、こんなにきれいな右肩上がりではないし、いつ大暴落が起きるかもしれません。でも、今のところ2つをあわせると37,740,000円になります。

まとめ

iDeCoとつみたてNISAを、このまま減額せずに20年運用出来ると あわせて37,740,000円になるようです。 これだけあると、平均寿命より長生きしてしまうリスクにも備えられるのではないかなと思います。

無理のないように、でも出来るだけ頑張って老後にも備えていきたいと思っています。

コメント